Tags

Tags 0 Comment (s)

0 Comment (s) Share via ...

Share via ...

Top 10 des ESN : résilience et adaptabilité

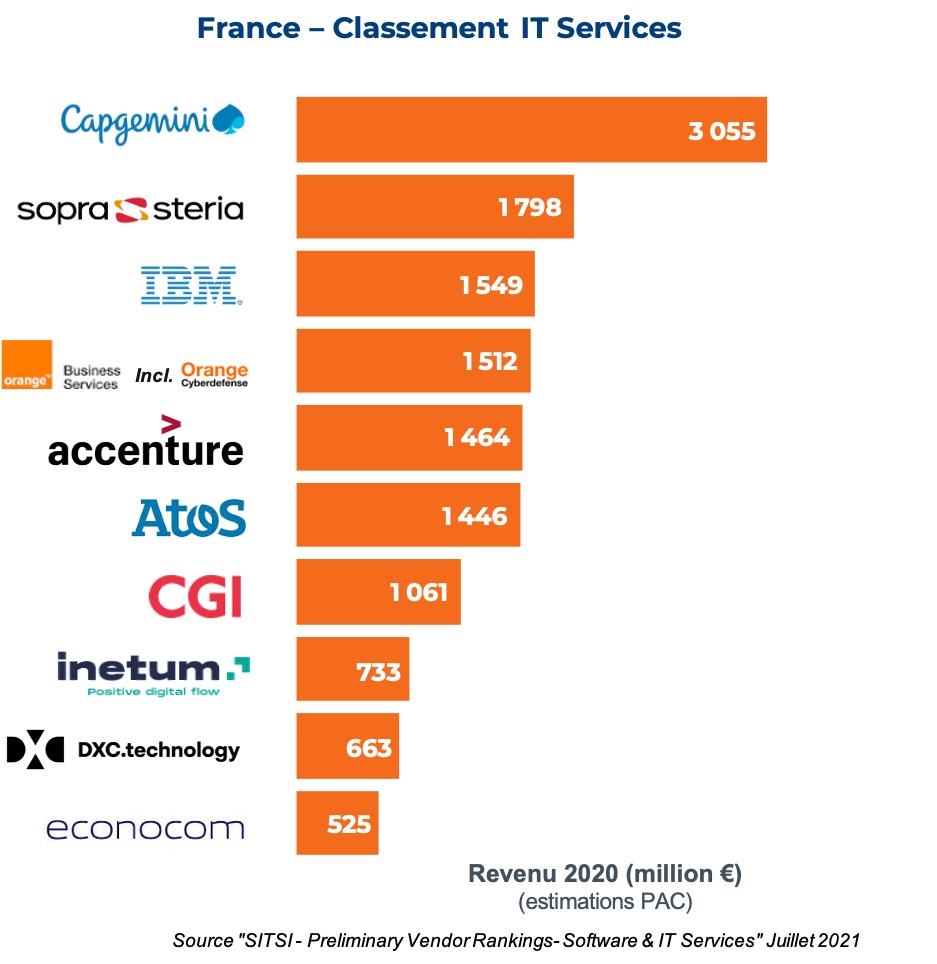

Les résultats de l’année 2020 du top 10 des ESN en France se sont situés au-dessus du marché avec une décroissance de -3% alors que le marché dans son ensemble a été soumis à une décroissance de -7,9%.

Il faut malgré tout apporter un bémol à cet état de fait car les deux seuls acteurs en croissance en France (Capgemini (#1 avec +7%) et OBS (#4 avec +4%)) le doivent en grande partie à de la croissance externe.

Au-delà de ces deux seuls acteurs en croissance, les 8 autres ESN de notre top 10 ont bénéficié d’une décroissance de -6,8%, plus d’un point au-dessus du marché tout de même, ce qui reste une belle performance de la part des leaders du marché en France.

Dans notre analyse, la meilleure résilience des gros acteurs est liée à plusieurs facteurs :

- Les ESN fortement impliquées dans des activités d’infogérance (applicative ou infrastructure) bénéficient de la solidité inhérente aux contrats récurrents pluriannuels et ont donc été moins impactées par la crise (les clients devant continuer à « faire tourner » leur IT et à poursuivre leur quête d’amélioration continue)

- Les ESN ayant la plus forte capacité à positionner des compétences sur d’autres clients (et ce, même dans des régions différentes), grâce notamment aux approches de centres de services, ont pu limiter les effets des arrêts ou des reports de projets de leurs clients

- Les ESN bénéficiant d’un positionnement diversifié sur de multiples sujets leur a permis de staffer des compétences sur d’autres domaines ou secteurs moins impactés par la crise

- Les grosses ESN disposant en moyenne de 15% à 20% de sous-traitance ont aussi baissé fortement ce recours à la sous-traitance en privilégiant plutôt le placement de leurs propres ressources qui étaient en inter-contrat

Éléments les plus notables de ce classement 2020 : Orange Business Services passe à la quatrième place pour la première fois alors qu’Atos passe de la quatrième à la sixième place (-8%). Cette évolution notable est liée à une meilleure résistance d’Accenture (#5 avec -2%) à la crise par rapport à Atos et, comme pour les années précédentes, Orange tire profit d’acquisitions, notamment dans la cybersécurité mais aussi d’une forte croissance sur ses activités cloud, deux domaines au cœur des préoccupations pendant la crise lui permettent à maintenir une croissance de 4% en 2020.

A noter que Econocom réussit à maintenir cette année sa dixième position et à limiter sa décroissance organique à -4% en 2020 ; la décroissance globale de -15% affichée dans notre classement intègre cette décroissance organique mais aussi les -11% liés à la cession de son activité de maintenance matérielle Econocom Business Continuity en 2020.

L’année 2020 a été tellement exceptionnelle qu’il ne se dégage pas vraiment de tendances liées aux types d’activités (appli / infra) sur ce top 10. Les résultats sont l’effet cumulé, d’une part, du mix d’activités conseil vs projets vs run et, d’autre part, appli vs infra mais aussi de la répartition de l’activité par secteur d’activité. En effet, une société comme Sopra Steria dont l’un des principaux clients est Airbus a été naturellement bien plus fortement impactée que les acteurs ne travaillant pas (ou beaucoup moins) dans le domaine de l’aéronautique civile (#3 avec -8%).

Un top 10 qui se « porte mieux » que le marché implique que le reste des ESN a souffert plus fortement que le marché avec une décroissance moyenne inférieure à celle du marché. La plupart des raisons évoquées plus haut expliquant la résistance du top 10 à la crise ne se retrouvent pas forcément chez les ESN de taille moyenne qui sont souvent majoritairement sur un type d’activité ou qui ont un gros secteur d’activité, qui n’ont pas de présence dans toutes les régions et/ou à l’étranger… ce qui ne leur a pas donné la même capacité de « transférer » des ressources comme ont pu le faire les plus gros acteurs.

2021 devrait être l’année du rebond puisque le marché est reparti à la hausse depuis Q3 2020. Toutefois, avec les contraintes budgétaires fortes, les entreprises utilisatrices ont souvent prévu un (nouveau) processus de massification. Il est clair que ce type de mouvement joue en faveur des plus gros fournisseurs. Il est donc probable que les écarts de dynamique entre le top 10 et le reste du marché soient encore plus importants en 2021.

Cependant, beaucoup d’ESN de taille moyenne bénéficient de leur agilité et parfois d’une plus grande audace dans l’évolution de leurs stratégies et ont réussi à maintenir des taux de croissance très importants sur les marchés les plus porteurs sur lesquels elles ont su investir en avance de phase via le repositionnement de la gestion de leurs compétences ou par des acquisitions pertinentes et ciblées.

Sûr que l’année 2021 verra renaître un mouvement de consolidation et beaucoup de repositionnement stratégique pour aborder favorablement la sortie de crise et construire les ambitions de lendemains plus cléments.

Télécharchez "Software & IT Services - Preliminary Vendor Rankings - France" [accès client]

0 thoughts on "Top 10 des ESN : résilience et adaptabilité"