Tags

Tags Share via ...

Share via ...

Services Cloud en France : un écosystème riche et varié où la différenciation est clé

Malgré un ralentissement perçu récemment, le marché français des services IT devrait afficher une croissance soutenue ces prochaines années avec, comme principale lame de fond, la migration continue des infrastructures et des applications vers le cloud. En effet, PAC estime que le marché des services cloud ont représenté, pour la première fois en 2023, plus de 50 % du marché des services IT en France et devraient continuer à afficher une croissance supérieure à 10% sur la période 2024-2028.

La communication autour du cloud, et des innovations qu’il permet grâce à l’accès à des applications verticalisées et à des outils tels que l’intelligence artificielle, est souvent dominée par les grands fournisseurs d’infrastructures (AWS, Azure, GCP…) ou de services (Accenture, Capgemini, IBM…) qui disposent d’importants moyens financiers, et qui sont à la pointe des avancées technologiques. Ces grands acteurs internationaux sont d’ailleurs présents, annuellement, dans les différents classements publiés par PAC sur les différents segments de marché cloud (plateformes, services…). L’écosystème de fournisseurs de services cloud en France est cependant beaucoup plus riche, avec de nombreux fournisseurs français, de tailles et de spécialisations variées, qui se disputent une part de ce marché en pleine croissance.

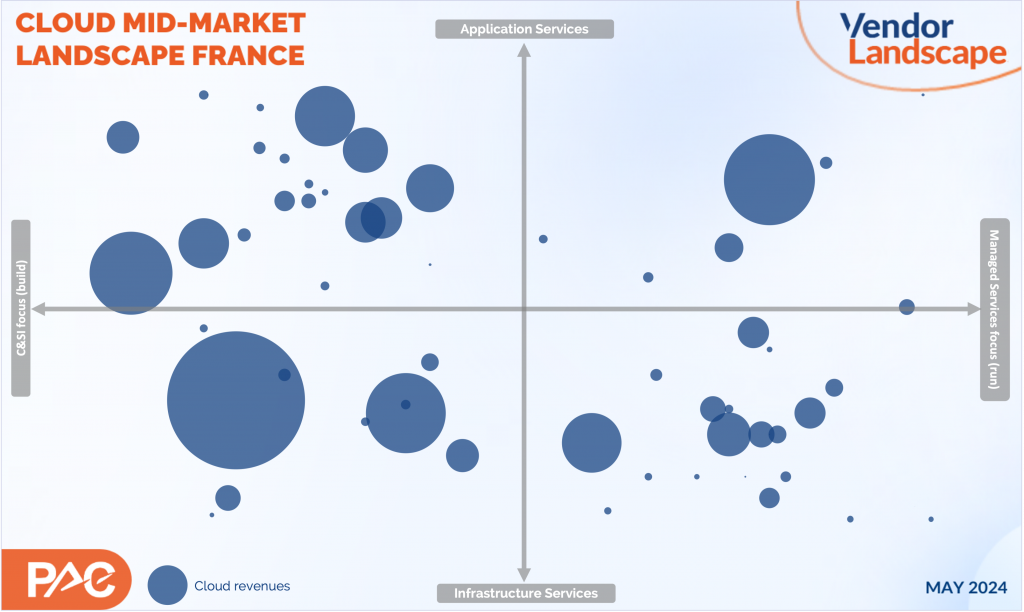

C’est dans ce contexte que PAC a publié une cartographie des fournisseurs de services mid-market sur le cloud en France. Ce « Vendor Landscape » a pour objectif de fournir un positionnement complet des fournisseurs français, ventilés par segments d’activité, afin de pouvoir identifier leurs compétences et positionnement stratégique. 60 fournisseurs de services cloud sont ainsi positionnés selon trois dimensions, qui reflètent notre segmentation de marché SITSI :

- Leur domaine d’expertise, à savoir s’ils fournissent des services d’infrastructures ou des services liés aux applications

- Les services fournis, à savoir s’ils fournissent des services de conseil et d’intégration (C&SI ou « build ») ou des services managés (« run »)

- Le chiffre d’affaires généré sur les services cloud, tous segments confondus

Évidemment, la majorité des fournisseurs opèrent sur plus d’un segment de marché et certains proposent même des offres de bout-en-bout, du conseil stratégique, à la transformation applicative et migration cloud, aux services managés.

Ce « PAC Vendor Landscape » a néanmoins pour objectif de mettre en évidence la richesse de l’écosystème mid-market français, et les principaux domaines d’activité de différents acteurs. En plus de cette cartographie globale, nous identifions ainsi, au travers de 5 graphiques distincts, sur 5 domaines clés (services d’infrastructures, services applicatifs, conseil & systems intégration, services managés et focus mid-markets) le top-10 des acteurs les plus pertinents, en fonction de leur positionnement stratégique.

Ces graphiques, accompagnés de « badges d’excellences », permettent d’identifier les acteurs, les concurrents, ou les futurs fournisseurs les plus à même de pouvoir répondre à ces problématiques. Pour les ESN, ces derniers s’avèrent aussi être d’excellentes infographies afin de pouvoir communiquer sur ses forces et se démarquer dans un contexte de forte concurrence. Pour recevoir notre brochure, contactez-nous !

En savoir plus et accéder à nos classements (accès abonnés SITSI) :