Tags

Tags 0 Comment (s)

0 Comment (s) Share via ...

Share via ...

Le Top 10 des ESN en EMEA résilient face à la crise du Covid

Avec une baisse d’un peu plus de 2,5% à la fin de l’année 2020, les dix premiers acteurs des services numériques en EMEA ont bien résisté à la réduction significative des dépenses informatiques pendant la crise liée au Covid-19.

Avec quatre acteurs Américains, trois Européens (tous Français !), un Indien, un Canadien et un Japonais, PAC a estimé à 67,7 milliards d’euro le chiffre d’affaires cumulé du Top 10 sur les quatre trimestres de 2020 (31,5% du marché), ce qui correspond à pratiquement deux milliards de moins que la période correspondante de l’année précédente.

Plusieurs acquisitions faites par des leaders de ce classement ont aidé à compenser une partie des décroissances organiques subies, notamment dans le domaine du conseil et de l’intégration des applications.

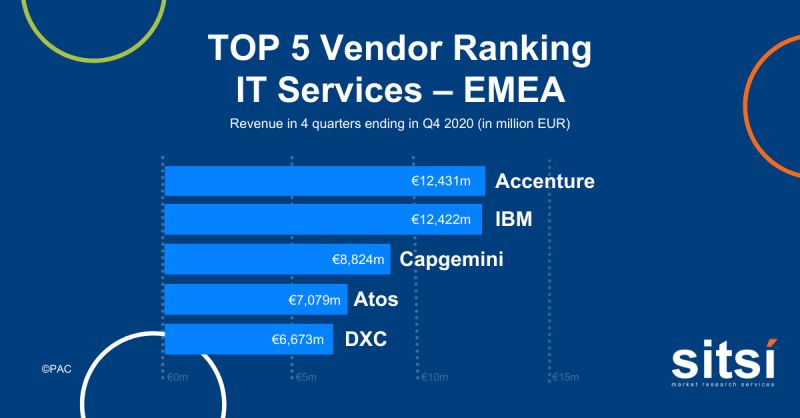

Accenture a légèrement dépassé IBM dans la région EMEA pour la première fois. Ceci est principalement dû à un double effet : d’un côté, les activités d’infogérance d’infrastructures (plus présentes chez IBM) sont fortement impactées par les migrations vers le cloud public des hyperscalers, et de l’autre côté, les activités autour de l’expérience client et de l’analyse des données (plus présentes chez Accenture) ont le vent en poupe.

Les acteurs Européens les mieux positionnés dans notre classement ont été, à nouveaux, les deux champions du numérique français – Capgemini et Atos. Alors que Capgemini a fortement bénéficié de l’acquisition d’Altran (qui a contribué pour neuf mois sur le CA au 31 décembre 2020) pour sa croissance, les petites acquisitions de niche réalisées par Atos n’ont pas réussi combler tous les trous faits par la baisse des budgets, surtout concernant les projets applicatifs.

Malgré l’acquisition de Luxoft finalisée en Juin 2019, DXC est l’acteur qui souffre le plus dans la région et qui n’a pas réussi, depuis sa création à réenclencher la dynamique de croissance, étant plutôt concentré sur la rationalisation de ses activités en Europe vers plus de profitabilité plutôt que de mettre l’accent sur le volume global de ses revenus.

Sans acquisition majeure, TCS (Tata Consultancy Services) montre une bonne résistance à la crise en Europe et consolide sa sixième position grâce aussi bien à l’accélération en Europe Continentale, qu’à son activité historiquement très importante en Grande Bretagne.

CGI a gardé sa septième place dans ce classement, même si elle a été plus impactée par la crise qui a été plus importante sur les projets applicatifs, notamment dans ses pays clés (France, UK).

Sopra Steria, le troisième acteur français dans ce Top 10, a perdu moins de 150 millions d’Euros par rapport à 2019, performance qui lui a permis de garder sa part de marché en Europe, même dans les conditions très difficiles depuis mars 2020.

Enfin, avec des profils et histoires très différents, Deloitte et le leader japonais Fujitsu conservent leurs positions.

Vu les difficultés des acteurs de taille moyenne pour se développer ou conserver leur chiffre d’affaires dans le contexte de la crise qui se prolonge en 2021 (même si elle est moins importante), l’arrivée de nouveaux fournisseurs dans le Top 10 des leaders en services numériques en EMEA est peu probable sans fusions majeures. Cependant, des spécialistes sur les thèmes porteurs (le cloud, la sécurité, l’analyse des données, l’intégration des solutions SaaS, l’expérience client) vont certainement gagner des parts de marché et vont être de plus en plus visibles. Ils seront aussi des cibles parfaites pour des acquisitions par les plus gros fournisseurs de la région.

Retrouvez nos Vendor Rankings sur SITSI :

0 thoughts on "Le Top 10 des ESN en EMEA résilient face à la crise du Covid"